让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开首:湖畔新言

【绪论】

2024年,苯酚在纯苯五大卑鄙中占比提高至17%,全年产量高达543万吨,增速近28%,相似为纯苯需求增长孝顺了一份要紧力量。本文链接从下到上去深刻了解酚酮-双酚A-PC产业链发展情况,并瞻望改日行业时势。

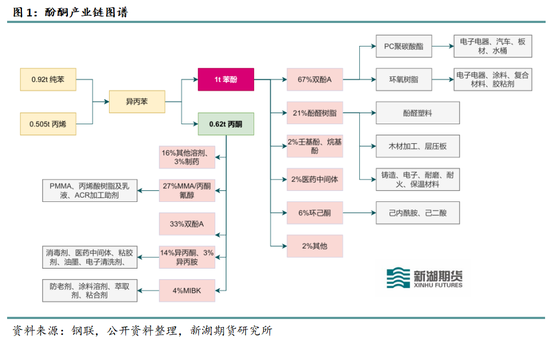

下图暴露,苯酚和丙酮卑鄙较为散播,但最大卑鄙均为双酚A,而68%控制的双酚A会被用作分娩PC材料,进而流向电子电器、汽车、板材等末端规模,因此要了解苯酚的需求端,就需进一步梳理明晰双酚A、PC以及末端规模的增长后劲。

1、快速扩展下国内PC替代入口,然行业景气度有所下滑

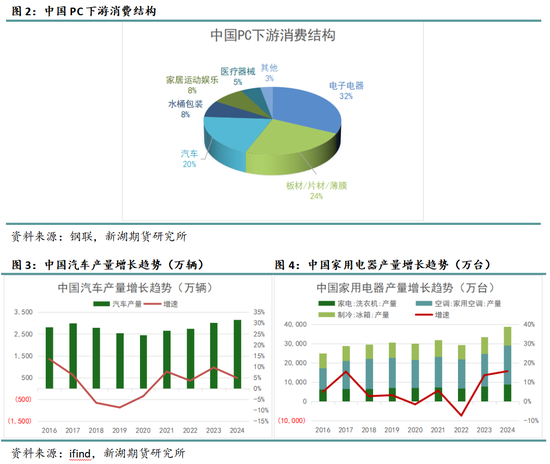

PC(聚碳酸酯)是一种强韧的热塑性树脂,无色透明,具备优良的抗冲击性、耐热性、光学性,在五大工程塑料中增长速率最快。用途方面相称正常,比如电子电器的外壳、机体以及要紧零部件齐会遴荐PC材料,比如汽车的照明系统、姿色盘、零部件等也会遴荐PC材料,再比如PC板材性能优厚,可用于确立规模,此外PC还不错用来制作容器、头盔、禁锢面罩、医药包装等产物。

而在上述所灵验途中,近些年孝顺较大的是占比32%的电子电器和20%的汽车,电子电器中电脑、手机等产量增长有限,甚而2022年及以后出现减量,家用电器及汽车才是增长快的卑鄙规模。

据统计,2021年起汽车年产量抓续增长,2024年全年汽车总产量增至3155.93万台,近4年年均增速在6.4%,为PC需求提供要紧增量,其中发展较为迅猛的主如果新动力车,计策积极带领下车企纷纷加大新动力汽车方面投资。此外,2023-2024年家用电器产量增长势头迅猛,2024年空调、雪柜和洗衣机本体产量差异高达201,57.85万台、9,770.4万台、8,971.7万台,野心后测算增速在15.8%,家电规模的高速增长主要成绩于“以旧换新”补贴计策以及出口增多。

年度级别来看,政府端关于提振消费的信心仍较强,相应的计策仍将被积极施行,但负面影响要素也存在,如出口买卖可能出现摩擦,何况汽车、家电均属非耐耗品,近两年的高产高销可能会透支一部分需求,此消彼长之下咱们推断汽车、家电等产物仍能防守正增长,但增速有概率会出现一定进度下滑。

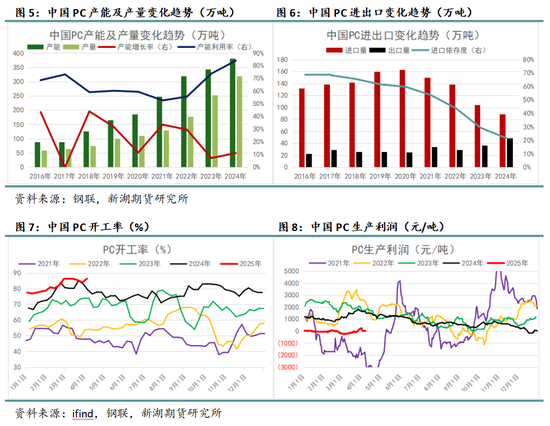

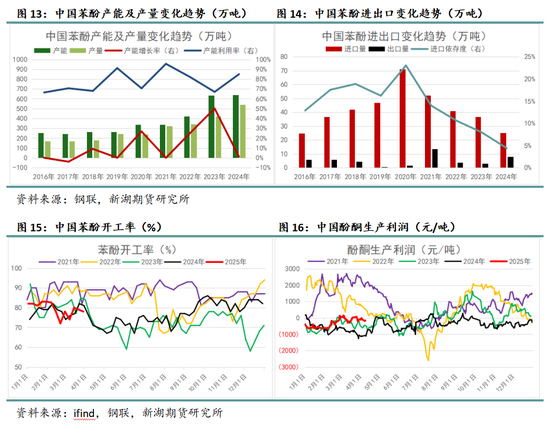

再聚焦到PC行业发展情况,国产挤出入口的特征十分彰着。2018年往常,中国PC产能尚不及100万吨,十足无法知足商场需求,近70%的需求要依赖入口去知足,而2018年以后PC新技俩不断上马,2018-2024年间PC产能复合增长率高达20%,2024年PC产能和产量差异增长至381万吨、320万吨,相较于2018年均增长3-4倍。在此工夫,中国PC入口依存度呈现趋势下滑走势,2018年入口依存度高达65.5%,而到了2024年入口依存度仅有21.7%,入口量从岑岭缩减了一半控制的量。

2023-2024年工夫,PC分娩端还出现开工率不断擢升的慷慨,与此对应带来的则是入口缩减、出口增多,天然近两年末端增速有所加速,然后不雅测PC圭臬利润波动不错发现,PC供需双增之下供应增长更多,利润从2023年头的超2000元/吨一起下滑,2025年于今一直在0轴隔邻踯躅,由此可见PC行业景气度近两年有所着落。

2、全产业链利润下滑,双酚A圭臬压力最大

链接盘货双酚A的行业发展情况,不错发现双酚A和PC呈现出好多共同特征。

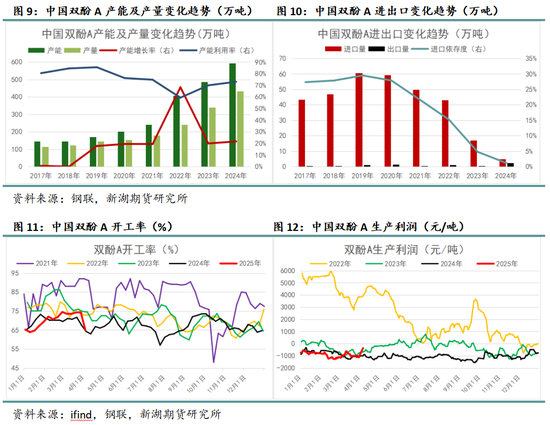

一是双酚A和PC一样2019年于今处于高速扩展时代,只不外双酚A产能增速更快,2019-2024年间双酚A复合增长率高达28.5%。与此同期新安装落地时分更为蚁集,2021年及往常每年新增产能不寥落50万吨,2022年及以后投放产能量级大大增长,单就2022年一年投放的新产能就高达165万吨,终结现时双酚A行业一共领有593万吨的分娩才略,其中350万吨齐是在2022-2024年落实的。

二是双酚A和PC进入高速扩展后,入口均被国产多半替代,入口依存度抓续下滑。双酚A的入口岑岭期出现时2019年,当年统统入口量在60.62万吨,依存度在29.5%,随后逐年下滑,终结2024年国内双酚A消费如故十足终结艰苦创业,入口量仅在5.1万吨,依存度下滑至1.2%。

三是双酚A供应增长速率相似寥落需求增速,行业景气度在2022年运行彰着下滑,圭臬分娩利润从2022年头近6000元/吨的高点一起跌至亏本区间,2023年运行行业就处于永劫分单圭臬亏本景色当中。不同于PC的所在在于双酚A开工并未出现彰着擢升,反而在产能增长后有所下滑,此外双酚A分娩利润下滑幅度更大。

中国扫数的苯酚均遴荐异丙苯法分娩,一般来说在插足0.92吨纯苯和0.505吨丙烯后,可产出1吨苯酚和0.62吨丙酮,换而言之,扫数具备苯酚分娩才略的企业齐会产出丙酮产物,因此策划经由中通常会把苯酚、丙酮合并起来分析,如利润、开工等目标。

趋势上来看,苯酚、丙酮供给端变化与双酚A和PC并无彰着不同,区别仅在于不同庚份投产节律有所各异,酚酮行业增速最快的年份在2023年,当年野心投放了211万吨苯酚和132万吨丙酮,产能增速均寥落50%。与此同期,国内酚酮产量的快速扩展也逐年挤出入口份额,2016-2024年间苯酚和丙酮入口依存度岑岭值差异在23%、36%,终结2024年均冲破新低,差异跌至4%、9%。

统计发现,2018年于今酚酮行业开工率并未呈现趋势性变化,多数时分在70%-90%之间宽幅颠簸,但是圭臬分娩利润下滑彰着,尤其在2023年以后,酚酮安装分娩也冉冉走入亏本阶段。

转头来看,近些年酚酮-双酚A-PC产业链正处于高速扩展阶段,何况供给端增长速率与需求端并不匹配,最终致使整条产业链的利润不断粗鄙。但不同圭臬弘扬略有各异,其中圭臬压力最大的是双酚A,产能增速最高,何况伴跟着利润下滑幅度最大、开工核心下移;PC圭臬压力最小,由于最濒临末端规模,受到了一定利好提振,但并未体现时利润目标上,更多的是体现时开工擢升之上,标明分娩企业竞争较为浓烈;酚酮则居中,开工变化有限,利润有所下滑。

3、产业链一体化、多元化进度深,仍处于扩展阶段

统计来看,具备苯酚和丙酮分娩才略的企业一共有22家,其中仅有3家企业未配套荆棘游安装,其余19家分娩企业中领有纯苯分娩才略的企业有9家,领有丙烯分娩才略的企业有14家,何况自备原材料的企业大多数原料产能寥落酚酮产能,即产出的纯苯/丙烯还不错进其他卑鄙安装,或外售。而链接向卑鄙养殖配备了双酚A安装的企业一共13家,其中有6家更进一步投资了PC技俩,测算来看,苟简352万吨的苯酚和110万吨丙酮齐由分娩企业里面消化,即酚酮行业前向一体化发展进度高达53.8%。由此可知,酚酮行业一体化布局进度较深,据此不应依据单一圭臬的盈亏判断企业概述效益。

此外,还有5家企业一体化发展更偏向卑鄙,即同期领有双酚A和PC的分娩安装,关于这些企业来说需要采购苯酚和丙酮用以分娩,较浅的一体化布局使得抗压才略也相对较弱。

咱们还温暖梳理了酚酮行业扫数分娩企业的主营业务,除了三井化工、蓝星哈尔滨石化、西萨化工以及河南平煤神马聚碳材料4家企业外,其他企业并不十足依赖酚酮产物为生,而是领有更多业务条线,如真金不怕火油、其他化工品等。多元化、限制化的筹画容貌使得企业竞争力更强,与此同期某一产物条线的运行与否需要研究的要素就更多,通常小幅亏本不会立地带来企业负荷的快速调理,一方面本体分娩本钱会远低于单一业务的企业,另一方面还要研究多样产物的配比情况。

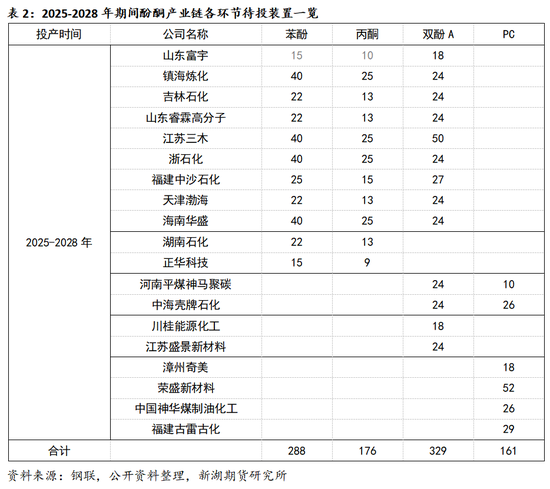

进一步统计2028年往常酚酮产业链各产物有望新增的技俩发现,行业全体仍有增漫空间,但存在一定错配,已知分娩1吨双酚A需要插足0.86吨苯酚和0.27吨丙酮,329万吨的双酚A则对应283万吨苯酚和89万吨丙酮,也等于改日双酚A和苯酚的新增产能量级基本匹配,丙酮则更多要依赖其他卑鄙消费。而分娩1吨PC需要插足的双酚A为0.9吨,昭着双酚A改日几年的新增产能难以依靠PC的增量去消费,双酚A的多余压力会链接增多。

下表暴露,19家企业存在新安装投放不断,其中9家企业会布局苯酚/丙酮-双酚A产业条线,2家企业只投产苯酚和丙酮新安装,还有2家企业将投产双酚A和PC系列安装,余下的几家企业则只新增双酚A或PC其中一种产能。

总体而言,酚酮产业链改日几年仍然处于扩展阶段,何况行业一体化、多元化发展特征仍十分彰着,天然多数企业抗压才略强,但若不断待投安装落地,仍会对酚酮-双酚A-PC产业链酿成较大冲击,各个圭臬供需仍有趋弱迹象,届时要么安装推迟投放,要么负荷有所下滑,才智使得全行业供需再均衡。

【转头】

自2018年前后运行,酚酮-双酚A-PC产业链进入快速扩缓期,酚酮、双酚A以及PC产能增长均寥落一倍,随之而来的是入口依存度逐年下滑,何况在供应增长后,2023年以来每个圭臬分娩利润齐抓续压缩,其中双酚A最多余,利润下滑幅度最大,何况开工率也有所着落,PC由于濒临末端,受到一定利好提振,利润虽压缩但产能运用率擢升,苯酚承受的压力居中。

此外,产业链还呈现出一体化、多元化发展倾向,由此不错解说为何较多分娩企业抗压才略强,通常一定范围内亏本并不会立马激勉降负,因为企业还需研究产业链概述效益以过头他业务条线运业绩况。盘货发现,改日几年酚酮-双酚A-PC产业链仍处于扩展阶段,待投新安装数目仍较多,但是末端增长未必受限,因此行业竞争会更为浓烈,各圭臬利润仍将处于抓续压缩景色,梗概率延续量增利缩的行业时势,关于原料纯苯圭臬会酿成阶段性利好、周期性压制的影响。

新湖期货策划所

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远